О. А. Толпегина

канд. экон. наук, доцент кафедры «Бухгалтерский учет, анализ и аудит» факультета финансов и банковского дела РАНХиГС при Президенте РФ

Журнал «Эффективное антикризисное управление » №1 за 2013 год

3. Об утверждении «Методических указаний по проведению анализа финансового состояния организаций»: Приказ ФСФО РФ от 23.01.2001 г. № 16 (фактически утратил силу, см.: О несостоятельности (банкротстве): Федеральный закон от 26.10.2002 № 127-ФЗ (установлен новый порядок проведения анализа финансового состояния организаций), см. также: Об утверждении правил проведения арбитражными управляющими финансового анализа: Постановление Правительства РФ от 25.06.2003 № 367; Об утверждении методики проведения федеральной налоговой службой учета и анализа финансового состояния и платежеспособности стратегических предприятий и организаций: Приказ Минэкономразвития РФ от 21.04.2006 №104.

4. Об утверждении Порядка оценки стоимости чистых активов акционерных обществ: Приказ Минфина РФ и Федеральной комиссии по рынку ценных бумаг от 29 января 2003 г. №10н, 03–6/пз // Гарант. http://base.garant.ru/12130224/ .

5. Об утверждении правил проведения арбитражными управляющими финансового анализа: Постановление Правительства РФ от 25.06.2003 г. № 367 // Российская газета. http://www.rg.ru/bussines/docum/92.shtm/ .

6. Бердникова Т. Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия: Уч. пос. М.: Инфра-М, 2007. 215 с.

7. Казакова Н. А. Управленческий анализ и аудит компании в условиях кризиса. М.: Дело и сервис, 2010. 304 с.

8. Михнюк И. Антикризисная диагностика предприятия // Антикризисное управление. Ежемесячная газета. 2010. № 6 (24). С. 12–13.

9. Шершеневич Г. Ф. Конкурсный процесс. М.: Статут, 2000. 447 с.

10. Савчук В. П. Финансовая диагностика предприятия и поддержка управленческих решений // Клерк.

Платежеспособность характеризует способность предприятия погашать свои платежные обязательства за счет активов. Различают текущую и общую платежеспособность. Текущая платежеспособность - это способность предприятия погашать свои платежные обязательства за счет оборотных активов, а общая - за счет оборотных и внеоборотных активов. Достаточно часто используется такое выражение, как «текущая ликвидность предприятия». Ликвидность предприятия характеризуется наличием оборотных активов в размере, достаточном для погашения краткосрочных обязательств.

Основным признаком ликвидности предприятия является:

Оборотные активы > Краткосрочные обязательства.

Понятия «платежеспособность» и «ликвидность» очень близки. От степени ликвидности активов зависит платежеспособность предприятия. Предположим, что у предприятия в стоимостном выражении оборотных активов больше, чем краткосрочных обязательств, а значит, предприятие можно считать платежеспособным. Но это только теоретически, так как в составе оборотных активов больший удельный вес могут занимать медленно реализуемые активы, срок превращения которых в деньги не совпадает со сроком погашения краткосрочных обязательств.

Для оценки платежеспособности предприятия используются показатели:

1. Коэффициент абсолютной ликвидности.

2. Коэффициент быстрой ликвидности.

3. Коэффициент текущей ликвидности.

4. Коэффициент ликвидности товарно-материальных ценностей.

5. Коэффициент общей платежеспособности.

Коэффициент абсолютной ликвидности (К а.л. ) показывает, какая часть краткосрочных обязательств (КО ) может быть погашена наиболее ликвидными оборотными активами - денежными средствами (ДС ) и краткосрочными финансовыми вложениями (КФВ ).

Рассчитывается по формуле:

Или  .

.

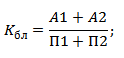

Коэффициент быстрой ликвидности (К б.л. ) показывает, какую часть краткосрочных обязательств предприятие может покрыть за счет денежных средств, краткосрочных финансовых вложений и при условии полного погашения краткосрочной дебиторской задолженности (КДЗ ).

Рассчитывается по формуле:

![]() или

или ![]() .

.

Рекомендуемое значение ≥ 0,7-1,0. Это означает, что 70-100% краткосрочных обязательств должно покрываться за счет денежных средств, краткосрочных финансовых вложений и при условии полного погашения краткосрочной дебиторской задолженности.

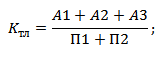

Коэффициент текущей ликвидности (К т.л. ) показывает, в какой степени предприятие может покрыть краткосрочные обязательства за счет всех оборотных активов (ОА ). При расчете данного коэффициента учитываются денежные средства, краткосрочные финансовые вложения, вся дебиторская задолженность, налог на добавленную стоимость, запасы, прочие оборотные активы, т.е. все оборотные активы.

Рассчитывается по формуле:

Или  .

.

Рекомендуемое значение ≥ 2 (оптимально ≥ 2-2,5). Это означает, что оборотные активы должны в 2-2,5 раза превышать краткосрочные обязательства предприятия. В учебниках и учебных пособиях по финансовому анализу встречается и другое рекомендуемое значение данного показателя - от 1,0 до 3,0. Действительно, значение данного показателя зависит от отраслевых особенностей предприятия.

Так, для торговли, где более высокая оборачиваемость оборотных активов, значение коэффициента текущей ликвидности может меняться в пределах от 1 до 1,5, а для промышленного производства, строительства - от 1,5 до 2. Нижняя граница данного показателя не может быть меньше единицы. Оборотных активов должно быть, по крайней мере, достаточно, чтобы погасить все краткосрочные обязательства.

В соответствии с методическими положениями по оценке финансового состояния предприятий структура баланса предприятия признается неудовлетворительной, если коэффициент текущей ликвидности менее двух.

Коэффициент ликвидности товарно-материальных ценностей (К л.т.м.ц. ) показывает, какую часть краткосрочных обязательств предприятие может погасить за счет реализации запасов (З ). При расчете данного коэффициента учитываются запасы, за исключением расходов будущих периодов (РБП ).

Рассчитывается по формуле:

![]() или

или ![]() .

.

Значение данного коэффициента будет зависеть от отраслевой принадлежности предприятия. Чаще встречается ограничение - 0,5 - 0,7.

Коэффициент общей платежеспособности (К о.п. ) характеризует способность предприятия покрыть все свои обязательства, как краткосрочные (КО ), так и долгосрочные (ДО ), за счет всех активов (ИА ).

Рассчитывается по формуле:

![]() или

или ![]() .

.

Рассчитаем и проанализируем изменение показателей платежеспособности предприятия на примере данных табл. 3.1 (табл. 3.10).

Таблица 3.10

Анализ показателей платежеспособности

Как показал расчет коэффициентов (табл. 3.10, рис. 3.20-3.23), платежеспособность предприятия на конец года улучшилась практически по всем показателям.

Исключение составляет коэффициент абсолютной ликвидности, который снизился с 0,1 до 0,09 и не достигает рекомендуемого значения. Коэффициент быстрой ликвидности увеличился и на конец года составил 0,83, что выше рекомендуемого значения. Коэффициент текущей платежеспособности возрос на 14,73%, но при этом его значение не превысило 2. Если руководствоваться , то можно утверждать, что предприятие по-прежнему остается неплатежеспособным, а структура баланса неудовлетворительной. Однако нижняя граница данного показателя выдерживается (1,69 > 1,0), а это означает, что оборотные активы в 1,69 раза превышают его краткосрочные обязательства.

Более того, для предприятий промышленности и строительства допускается значение коэффициента текущей платежеспособности ≥ 1,5. В целом по состоянию на конец года предприятие можно признать платежеспособным, но не абсолютно. Повышение платежеспособности предприятия связано с увеличением объемов реализации продукции, улучшением структуры оборотных средств, ростом оборотных активов - 109,02% (табл. 3.2), снижением краткосрочных обязательств (темп роста - 95,02%) и увеличением собственного капитала. (табл. 3.8).

На конец анализируемого периода коэффициент общей платежеспособности достигает рекомендуемого значения (≥ 2). Это означает, что имущество предприятия (актив баланса) в два раза превышает его обязательства.

Следует отметить, что причинами снижения платежеспособности могут быть: снижение объемов производства и реализации продукции, работ; рост себестоимости продукции и снижение прибыли; недостаток собственных источников средств финансирования деятельности предприятия и значительно увеличение обязательств; отвлечение средств в дебиторскую задолженность; накопление сверхнормативных запасов; неплатежеспособность покупателей продукции предприятия.

Рис. 3.20. Динамика коэффициента абсолютной ликвидности

Рис. 3.21. Динамика коэффициента быстрой ликвидности

Рис. 3.22. Динамика коэффициента текущей ликвидности

Рис. 3.23. Динамика коэффициента общей платежеспособности

Согласно методическим положениям по оценке неудовлетворительной структуры баланса, если коэффициент текущей ликвидности менее 2, то рассчитывается коэффициент восстановления платежеспособности:

.

.

Если данный коэффициент ≥ 1,0, то предприятие в ближайшее время (6 месяцев) восстановит свою платежеспособность. Так как в нашем случае коэффициент текущей ликвидности на конец года составил 1,69, то рассчитаем коэффициент восстановления платежеспособности

.

.

Коэффициент восстановления платежеспособности < 1, и, следовательно, у предприятия в течение 6 месяцев нет возможности восстановить платежеспособность.

Можно предположить, что если тенденция изменения показателей платежеспособности сохранится на следующий год, то предприятие сможет восстановить свою платежеспособность полностью

.

.

Если коэффициент текущей ликвидности больше 2, предприятие признается платежеспособным и в таком случае рассчитывается коэффициент утраты платежеспособности

.

.

Если данный коэффициент ≥ 1, то предприятие в ближайшие три месяца не утратит свою платежеспособность.

Рассчитывают делением текущих активов на краткосрочные обязательства (текущие пассивы). Исходные данные для расчета содержит бухгалтерский баланс компании.

Рассчитывается в программе ФинЭкАнализ в блоке Анализ платежеспособности .

Коэффициент текущей ликвидности - что показывает

Показывает способность компании погашать текущие (краткосрочные) обязательства за счёт только оборотных активов. Чем больше значение коэффициента, тем лучше платежеспособность предприятия . Этот показатель учитывает, что не все активы можно продать в срочном порядке.

Коэффициенты ликидности представляют интерес как для руководства предприятия, так и для внешних субъектов анализа:

- коэффициент абсолютной ликвидности - для поставщиков сырья и материалов;

- коэффициент текущей ликвидности - для инвесторов;

- коэффициент быстрой ликвидности - для банков.

Коэффициент текущей ликвидности - формула

Общая формула расчета коэффициента:

Коэффициент текущей ликвидности - схема

Страница была полезной?

Синонимы

Еще найдено про коэффициент текущей ликвидности

- Влияние оборачиваемости активов и обязательств на платежеспособность организации

Коэффициент срочной ликвидности > 1 Коэффициент текущей ликвидности 1,0-2,0 Л Т Гиляровская Д В Лысенко Д А Ендовицкий Коэффициент абсолютной - Взаимосвязь между ликвидностью, финансовым циклом и рентабельностью российских компаний

CR Current Ratio - коэффициент текущей ликвидности CCC Cash Conversion Cycle - финансовый цикл компании LOGTA Logarithm of Total - Методические положения по оценке финансового состояния предприятий и установлению неудовлетворительной структуры баланса

Основанием для признания структуры баланса предприятия неудовлетворительной а предприятия - неплатежеспособным является выполнение одного из следующих условий - коэффициент текущей ликвидности на конец отчетного периода имеет значение менее 2 - коэффициент обеспеченности собственными - Методический подход к анализу платежеспособности

Рассмотрим в совокупности официальные критерии платежеспособности - коэффициент текущей ликвидности и коэффициент обеспеченности собственными средствами Именно по их уровню определяется есть ли - Анализ арбитражного управляющего

- Анализ финансово-хозяйственной деятельности для администраций субъекторв РФ

Коэффициент абсолютной ликвидности 0.134 0.182 0.233 0.413 0.279 изменения 0 0.048 0.051 0.18 0 Коэффициент текущей ликвидности 0.713 0.64 0.548 0.896 0.183 изменения 0 -0.073 -0.092 0.348 0 Обеспеченность - Оценка риска изменения текущей ликвидности в процессах реструктуризации промышленных предприятий с применением аутсорсинга

Два предприятия Коэффициент текущей ликвидности До реорганизации После реорганизации После реорганизации После реорганизации 1,375 1,364 1,711 1,462 - Анализ ФХД на предмет выявления признаков преднамеренного банкротства

Коэффициент абсолютной ликвидности 0.0313 0.0243 0.0448 0.0135 Коэффициент текущей ликвидности 0.1765 0.316 0.3668 0.1903 Обеспеченность обязательств должника его активами 1.2086 1.2931 1.1906 - Определяем ликвидность баланса

Прогнозируемые платежные возможности компании при условии погашения краткосрочной дебиторской задолженности и реализации имеющихся запасов с учетом компенсации затрат отражает коэффициент текущей ликвидности другие названия коэффициент общей ликвидности коэффициент общего покрытия коэффициент общего покрытия краткосрочных - Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 5

Z2 Она использует два ключевых показателя от которых зависит вероятность банкротства предприятия коэффициент текущей ликвидности Кт л и доли заемных средств в активах Уд з с Их - Коэффициентный анализ состояния ликвидности предприятия

Этот показатель рассчитывается если коэффициент текущей ликвидности меньше норматива но наметилась тенденция его роста Если значение данного коэффициента больше - Особенности аудита ликвидности баланса коммерческих организаций

По данным бухгалтерского баланса для характеристики ликвидности хозяйствующего субъекта в экономической литературе рекомендуется исчислять как правило три относительных показателя различающихся набором ликвидных средств рассматриваемых в качестве покрытия краткосрочных обязательств коэффициент абсолютной ликвидности промежуточный коэффициент покрытия коэффициент текущей ликвидности При расчете всех этих показателей ис пользуют разные числители и один общий - Формирование скоринговой модели оценки кредитоспособности корпоративного заемщика

Количество баллов для диапазона с учетом веса >1 5 Коэффициент текущей ликвидности 0,1072 5 > 1 5 0,75-0,1 4 0,5-0,75 1 0-0,5 0 Коэффициент - Актуальные вопросы и современный опыт анализа финансового состояния организаций - часть 4

Коэффициент быстрой ликвидности 0,407 0,377 0,419 -0,030 0,042 Коэффициент текущей ликвидности 1,207 1,226 1,255 0,019 0,029 Ни по одному из рассчитанных коэффициентов нормативное - Векторный метод прогнозирования вероятности банкротства предприятия

В работе 7 авторами на основе методов анализа иерархий и эконометрики из 36 финансовых коэффициентов методики оценки состоятельности организации 9 выбраны пять финансовых коэффициентов модели коэффициент текущей ликвидности критерий фондоотдачи рентабельность основной деятельности норма чистой прибыли отношение оборотных активов к - Использование методов экономического анализа в диагностике финансовой несостоятельности

В 8,7 раза Коэффициент текущей ликвидности Кт л 0,342 0,450 0,292 0,108 131,63 -0,158 64,89 Показатель обеспеченности обязательств - Нормативы финансовой устойчивости российских предприятий: отраслевые особенности

Приказ № 175 от 18.04.2011 вносит небольшие коррективы в коэффициент текущей ликвидности устанавливая в качестве нормативного значения Ктл > 1, что и будет выбрано - Статистический анализ взаимосвязей показателей управления капиталом и рыночной стоимости публичных компаний России

В 2008 г у половины представленных компаний коэффициент текущей ликвидности не превышал 0,915, у четверти компаний коэффициент не превышал 0,614, у четверти - Матрица в управлении оборотным капиталом

Отношение общей величины текущих активов к расчетной допустимой величине краткосрочных обязательств формирует коэффициент текущей ликвидности допустимый для данного предприятия Существует два варианта расчетов коэффициента текущей ликвидности допустимого - Ликвидность баланса как одно из основных направлений финансового состояния

ООО Нальчикский консервный завод показала что коэффициент текущей ликвидности в 2015 г составил 1,169, в 2016 г - 1,947. В 2015

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

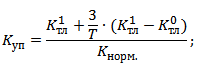

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.

характеризует компанию с позиции ее возможностей своевременно расплатиться по своим краткосрочным обязательствам. Он входит в комплекс расчетов, связанных с анализом финансового состояния любой организации.

Зависимость ликвидности от структуры активов

Под термином ликвидности чаще всего понимают оценку достаточности имущества компании для того, чтобы расплатиться по имеющимся у нее долгам на тот или иной момент времени. При этом коэффициент текущей ликвидности зависит от того, насколько быстро могут быть активы компании переведены в денежную форму (реализованы). Подобным образом проверяется платежеспособность юридического лица.

В зависимости от периода, который требуется для продажи, активы принято делить на:

- Мгновенно реализуемые - это непосредственно деньги на счетах и в кассе, их эквиваленты и финансовые вложения в ценные бумаги. Их фактически не нужно продавать: они сразу могут включаться в процесс расчетов.

- Быстрореализуемые - для их трансформации в наличность требуется, как правило, немного времени - это, например, дебиторская задолженность.

- Реализуемые за средний временной промежуток - их продажа уже занимает некоторое время, кроме того, они теряют часть своей стоимости со временем или в случае реализации.

Исходя из этого, принято идентифицировать несколько типов ликвидности:

- Абсолютная - характеризует объемы средств, которые могут быть мгновенно проданы, то есть в этом случае задействуются только мгновенно реализуемые активы.

- Быстрая - ее синонимами будут срочная, промежуточная, критическая, иногда этот вид обозначают термином промежуточного покрытия, она отражает степень наличия ценностей, которые можно продать быстро и без потерь.

- Текущая ликвидность - включает в свой расчет помимо активов, участвующих в предыдущих двух пунктах, еще и активы со средними периодами реализации.

При расчете описанных коэффициентов объем имеющегося в наличии имущества сравнивается с суммой краткосрочной задолженности фирмы.

Какие характеристики фирмы показывает коэффициент текущей ликвидности

Рассчитывая коэффициент текущей ликвидности , специалист планирует получить ответ на вопрос, достаточно ли в компании оборотных активов, которые имеют приемлемый срок реализации для погашения всех имеющихся краткосрочных долгов. Как правило, данный показатель определяется за период не более года. Иногда его именуют коэффициентом общей ликвидности, покрытия, коэффициентом обращения или действующего капитала.

В качестве источника данных для определения берут бухгалтерский баланс. Чаще всего это отчетность за год, но иногда применяют и данные за более короткий промежуток. Для отслеживания динамики показателя его вычисляют за несколько периодов.

При расчете коэффициента текущей ликвидности сравнивают итоги раздела 2 и 5 баланса.

Методика определения коэффициента текущей ликвидности

Формулируя алгоритм расчета коэффициента текущей ликвидности , можно сказать, что он получается путем деления объема оборотных активов на краткосрочные обязательства фирмы. При формировании суммы краткосрочной задолженности принято выделять 3 подхода:

- Берется общий итог раздела 5 баланса, в этом случае коэффициент текущей ликвидности рассчитывается следующим образом:

ТЛ = ОА / КО,

ТЛ - текущая ликвидность ;

ОА - оборотные активы;

- Используя итог раздела 5 за минусом доходов будущих периодов, которые, даже исходя из их наименования, сложно отнести к обязательствам.

ТЛ= ОА / (КО – ДБП),

КО - краткосрочные обязательства;

ТЛ = ОА / (КК + ККЗ + ОО + ПО),

ОА - оборотные активы;

КК - привлеченные краткосрочные займы;

ККЗ - кредиторская задолженность;

ОО - размер оценочных обязательств;

ПО - прочая краткосрочная задолженность, не вошедшая в предыдущие группы.

- Исключая из раздела 5 баланса, помимо доходов будущих периодов, сумму оценочных обязательств, которые формально также затруднительно причислить к задолженности. В этом случае расчет коэффициента текущей ликвидности производится так:

ТЛ = ОА / (КК + ККЗ + ПО).

Данный алгоритм можно выразить и иначе:

ТЛ= ОА / (КО – ДБП – ОО),

ОА - оборотные активы;

КО - краткосрочные обязательства.

ДБП - доходы будущих периодов.

Как посчитать коэффициент ликвидности на основе данных баланса

Как было сказано выше, в формулах коэффициента текущей ликвидности по балансу используются данные баланса, то есть значения из той или иной строки. Для наглядности можно поменять буквенные обозначения в формулах на номера полей отчетности:

- Для первой формулы, которая просто использует итоги разделов, алгоритм примет вид:

ТЛ = стр. 1200 / стр. 1500,

где 1200, 1500 - номера соответствующих строк раздела 2 и раздела 5 отчета по форме № 1.

- Для второго подхода, исключающего из расчета доходы будущих периодов, формула будет записана так:

ТЛ = стр. 1200 / (стр. 1500 – стр. 1530)

ТЛ = стр. 1200 / (стр. 1510 + стр. 1520 + стр. 1540 + стр. 1550).

- С применением исключительно краткосрочных долгов без прочих статей, входящих в раздел 5:

ТЛ = стр. 1200 / (стр. 1510 + стр. 1520 + стр. 1550),

ТЛ = стр. 1200 / (стр. 1500 – стр. 1530 – стр. 1540).

Возможно, что в деловой практике возникнут обстоятельства, требующие использование бухгалтерского баланса, составленного до 2011 года. Тогда действовали другие обозначения строк, поэтому лучше воспользоваться приведенной ниже таблицей соответствия кодов:

До 2011 года при составлении финансовой отчетности следовало выделять дебиторку со сроком покрытия свыше 1 года. Исходя из логики исследуемого показателя - коэффициента текущей ликвидности, его необходимо было рассчитывать без учета сумм долгосрочной дебиторской задолженности.

Нормативное значение коэффициента текущей ликвидности

Чтобы компания могла расплатиться по своим обязательствам своевременно, сумма оборотных средств должна быть не ниже размера краткосрочных обязательств. Соответственно нужно, чтобы коэффициент был не менее 1.

ОБРАТИТЕ ВНИМАНИЕ! На практике допускается, чтобы ликвидность оказалась ниже 1. Однако это возможно только для организаций с большой скоростью оборота активов.

В то же время слишком значительное превышение эталонного значения также не очень хороший знак: это сигнализирует о замедлении оборачиваемости активов. Как правило, в данной ситуации увеличиваются остатки запасов на складах, растет дебиторская задолженность, происходит общее снижение эффективности использования денежных средств.

На корректность расчета ключевое влияние оказывает достоверность исходной информации. Ее необходимо всесторонне обследовать перед включением в формулу для практических целей. В частности, есть вероятность задействовать в ней средства, которые по факту не относятся к ликвидным, это может быть просроченная дебиторская задолженность либо ценные бумаги ненадежного эмитента. Тогда картина платежеспособности фирмы будет слишком оптимистична. Если встречаются подобные суммы, их лучше исключить из формулы при определении ликвидности. При этом расчет всех трех типов ликвидности не дает всеобъемлющего представления о финансовом положении фирмы. Он является только одним из индикаторов общего состояния компании, элементом системы финансового анализа, который помогает сделать корректные окончательные суждения.

Факторы, влияющие на показатель ликвидности

Обстоятельствами, наличие которых может повлиять на размер коэффициента текущей ликвидности баланса , являются:

- скорость изменения объема оборотных средств по сравнению с темпами изменения краткосрочных обязательств;

- сокращение объема краткосрочных кредитов, в том числе путем их переквалификации в долгосрочные.

Для каких целей применяют коэффициент покрытия

Основными пользователями информации о коэффициенте текущей ликвидности — покрытия выступают:

- директора организаций;

- собственники компаний;

- субъекты, осуществляющие финансовые вложения в организацию;

- инспекции, проводящие рабочие вычисления, осуществление которых предписано приказом Минэкономразвития РФ от 21.04.2006 № 104.

Кроме того, мониторинг данного показателя будет одной из первоочередных задач арбитражных управляющих, которые должны это делать согласно постановлению Правительства РФ от 25.06.2003 № 367.

Применение показателей ликвидности стало нормой в практике анализа финансового состояния. В результате оценивают мгновенный, краткосрочный и среднесрочный вариант данного коэффициента. Различие между ними заключается только в категории активов, соотношение которых по сравнению с краткосрочными обязательствами оценивается. Все расчеты строятся на основе показателей баланса, хотя существует большое количество вариаций вычислений, дающих сопоставимые результаты, с применением различных строк отчетности. При этом первостепенное значение имеют качество и достоверность исходных данных. Нередко возникают обстоятельства, в которых первичные данные приходится «очищать» от лишних сумм. В то же время само значение коэффициента не является абсолютным индикатором платежеспособности фирмы, хотя, безусловно, и должно обязательно учитываться при проведении комплексного финансового анализа. Это значение желательно иметь равным около 1, при этом лучше, если коэффициент будет немного больше 1. Чрезмерный рост показателя ликвидности не способствует стабильности деловой активности, так как указывает на замедление оборачиваемости, рост дебиторки и некоторое затоваривание складов. Таким образом, не стоит безоговорочно полагаться только на описываемый коэффициент в случае принятия управленческих решений, в то же время игнорировать его при оценке текущего положения дел также нельзя.