В соответствии с действующим законодательством, малые предприятия обязаны предоставлять следующую отчетность :

При заполнении документов организация вправе расширить формы, указав дополнительную информацию, которая может понадобиться для отображения реальной картины финансовой деятельности (пояснительная записка, дополнительные отчеты).

Бланки и образцы

Формы отчетности для малых предприятий закреплены на законодательном уровне посредством Приказа Министерства финансов №66н . Каким образом выглядят эти документы:

- На первой странице вверху документа указывается ИНН и предприятия, а также код по КДН (0710096) для упрощенной финансовой отчетности. Кроме этого. титульный лист содержит информацию об отчетном периоде, дате формирования отчета, виде экономической деятельности. В конце первого листа ставятся подписи руководителя и специалиста из налогового органа.

- Вторая страница отчета содержит информацию о местонахождении организации: индекс, код региона, адрес.

- Третья страница содержит самую важную информацию в отчете – : активов (материальные, нематериальные, запасы и другие оборотные активы), пассивов (капитал, целевые средства, заемные средства, кредиторская задолженность, и прочее). Стоит отметить, что бухгалтерский баланс составляется за три года: отчетный, предыдущий, предшествующий предыдущему.

- Отчет о финансовых результатах заполняется на последней странице документа. В нем представлены следующие данные: сведения о выручке, расходы по обычной деятельности и прочие расходы, доходы, налоги на прибыль, чистая прибыль. Сведения заполняются для отчетного и предыдущего периода.

Специфика

Рассмотрим особенности отчетности субъектов малого предпринимательства :

Упрощение отчета производится самим предприятием на основании:

- особенностей деятельности;

- имеющихся денежных потоков;

- структуры капитала.

В итоге решение о количестве предоставляемых данных должно учитывать их достаточность для определения финансового состояния субъекта и его достижений.

Важным условием для применения упрощенной отчетности организации является указание этого факта в своей .

Процедуры «до»

К субъектам малого предпринимательства можно отнести организации:

- с годовой выручкой без до 800 миллионов руб;

- количество сотрудников до 100 человек;

- менее 49% уставного капитала организации принадлежит сторонним лицам.

Составление учетной политики производится главным бухгалтером или сотрудником, ответственным за . Утверждаться она должна руководителем предприятия, поскольку он несет ответственность за деятельность фирмы.

Составление учетной политики производится главным бухгалтером или сотрудником, ответственным за . Утверждаться она должна руководителем предприятия, поскольку он несет ответственность за деятельность фирмы.

Состав документа : формы первичных документов, рабочий план счетов, принципы документооборота, методы оценки активов, принципы проведения ревизии.

На 2018 год малые предприятия могут не создавать резервы под снижение стоимости запасов. Кроме этого, теперь разрешается не отражать расходы при поступлении материалов и единовременно списывать их. Очень важно чтобы все эти особенности были отражены в предприятия, иначе их применение невозможно.

Ошибки

Деятельность любой компании подразумевает возможность допущения ошибок в организации финансово-хозяйственной деятельности. При их обнаружении руководство обязано незамедлительно принять меры по их устранению.

Корректировка предыдущих отчетов производится с помощью счета «Прочие доходы и расходы». Если ошибки выявляются после подачи отчетности, разрешается подготовить новый документ и предоставить его заново.

Первичные документы

Финансово-хозяйственная деятельность предприятия должна подтверждаться первичными документами, о чем говорится в №402-ФЗ . Формы документов могут быть разработаны организациями самостоятельно. Однако, существую требования по их оформлению :

- дата составления;

- название;

- указание реквизитов сторон сделки;

- указание факта хозяйственной жизни;

- подписи ответственных лиц.

Составлению бухгалтерского баланса должна предшествовать его . Принцип заключается в закрытии всех счетов учета и формировании результата деятельности за отчетный период.

Составлению бухгалтерского баланса должна предшествовать его . Принцип заключается в закрытии всех счетов учета и формировании результата деятельности за отчетный период.

Информация указывается в счете «Нераспределенная прибыль/Непокрытый убыток» .

Кроме этого, в процессе реформации проверяется корректность указанной в счетах информации. Делается это путем сопоставления показателей с данными, полученными при ревизии. В последнюю очередь закрывается счет «Прибыли и убытки», и начинается процесс формирования отчетности.

Отчетность должна предоставляться ежегодно до 31 марта года, предшествующего налоговому периоду. Вновь созданные предприятия освобождаются от подачи отчетности, если они были зарегистрированы до 31 сентября. Налоговые органы тщательно следят за сроками подачи, поэтому организациям необходимо ответственно подойти к этому моменту, чтобы не быть оштрафованными.

Примеры

Рассмотрим несколько примеров заполнения бухгалтерской отчетности малыми предприятиями.

Для ООО на УСН

К примеру, ООО «Компания» занимается торговлей с 2015 года, следовательно, данных за предыдущий год не имеет. За 2016 года активы компании составляют 40 млн. руб.

К примеру, ООО «Компания» занимается торговлей с 2015 года, следовательно, данных за предыдущий год не имеет. За 2016 года активы компании составляют 40 млн. руб.

Активы складываются из материальных необоротных активов (машины, техника, недвижимость), (работы по продвижению, брендирование и т.д.), запасов (сырье, материалы и т.д.), финансовых и других оборотных активов (задолженность дебиторов, НДС).

Под сведениями, составляющими актив, указываются данные о пассиве: обязательства организации, источники формирования имущества, .

В итоге пассив равен активу 40 млн. руб. Это значит, что баланс составлен правильно .

Для малого предприятия

Разберем другой пример, в котором представим процесс заполнения для ООО «Организация», которая является субъектом малого предпринимательства, бухгалтерского отчета. Предприятие осуществляет строительную деятельность с 2013 года, следовательно, в отчете должны быть указаны сведения за отчетный период, 2015 и 2014 годы.

Также заполняется ведомость пассивов:

| Капитал и резервы | Сальдо счетов 80, 82, 83, 84 минус сальдо счетов 82, 84 |

| Долгосрочные заемные средства | Равняется расчетам по долгосрочным кредитам (статья 67) |

| Краткосрочные заемные средства | Равняется расчетам по краткосрочным кредитам (статья 66) |

| Кредиторская задолженность | Сумма счетов 60, 62, 68, 69, 70, 71, 73, 76 |

| Другие обязательства | Заполняется в том случае если имеются остатки по статьям 77, 96, 98 |

В конечном итоге, при правильном заполнении отчета сумма активов и пассивов должна быть равна .

Расчет валюты баланса

Валюта баланса — это общий итог активов и пассивов . Как уже отмечалось, при правильно составленном балансе показатели активов и пассивов должны быть равны друг другу. В установленной Министерством финансов форме, — это строки 1600 и 1700.

Итоги высчитываются следующим образом :

- 1600 = 1100 + 1200;

- 1700 = 1300 + 1400 + 1500.

Для расчета валюты баланса по активам следует подвести итог по 1100 и 1200, после чего суммировать их. Сумма итогов по 1300, 1400 и 1500 должна соответствовать предыдущей сумме, иначе можно судить об ошибках в расчете.

Организации, которые относятся к субъектам малого предпринимательства, обязаны предоставить отчетность в ФНС в полном объеме:

- бухгалтерский баланс;

- отчет о финансовых итогах;

- отчетность о целевом использовании средств.

Сведения могут предоставляться как в бумажном варианте, так и в электронном виде через личный кабинет налогоплательщика на сайте nalog.ru .

На текущий момент отчет должен быть предоставлен до 31 марта 2018 года. В отчете разрешается не указывать величину налога на прибыль по основной деятельности, потому как эти данные не являются значимыми.

Требования и штрафы

К отчету предъявляются следующие требования :

- показатели должны быть указаны в тыс. руб.;

- показатели с отрицательным характером указываются в скобках;

- если у организации имеются , отчетность должна учитывать и их показатели;

- если строки не заполняются, в них ставится прочерк;

- в отчете отображаются данные за три периода;

- степень детализации должна обеспечивать удовлетворение интересов заинтересованных пользователей.

Для организаций предусмотрены штрафы в случае, если отчетность не будет предоставлена в срок или не будет содержать нужной информации. Так, налоговые органы будут рассчитывать штраф, исходя из полноты указанных сведений. Наказание предусмотрено и для сотрудников, которые окажутся виновными в нарушении – 300-500 руб.

Способы передачи отчетов

Отчетность предоставляется ежегодно , по окончанию налогового периода. После передачи документов в налоговые органы, такой же пакет документов должен быть предоставлен в органы статистики.

Передача документации может производиться путем личного посещения государственных органов, через представителя или по почте. Для того чтобы обезопасить себя от претензий со стороны налоговой службы, лучше всего при почтовых отправлениях использовать заказные письма с описью вложений .

"Бухгалтерский учет в издательстве и полиграфии", 2009, N 3

Бухгалтерский учет на малых предприятиях

Небольшие предприятия обеспечивают рабочими местами значительную часть населения нашей страны и гораздо быстрее крупных предприятий реагируют на любые изменения экономической ситуации. С 01.01.2008 вступил в силу Федеральный закон от 24.07.2007 N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации" (далее - Закон N 209-ФЗ).

Закон N 209-ФЗ установил новые критерии отнесения хозяйствующих субъектов к субъектам малого предпринимательства, а также ввел понятия среднего предпринимательства и микропредприятия.

Государственная политика в области развития малого и среднего бизнеса направлена на решение широкого перечня задач, начиная с обеспечения благоприятных условий для ведения деятельности и заканчивая содействием в продвижении товаров (работ, услуг), увеличением доли производимых субъектами малого и среднего предпринимательства товаров (работ, услуг) и доли уплачиваемых налогов (п. п. 1, 2 ст. 6 Закона N 209-ФЗ).

Статьей 7 Закона N 209-ФЗ в целях реализации государственной политики нормативно-правовыми актами РФ предусматриваются следующие меры:

- специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий;

- упрощенная система ведения бухгалтерской отчетности для малых предприятий, осуществляющих отдельные виды деятельности;

- упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности;

- льготный порядок расчетов за приватизированное субъектами малого и среднего предпринимательства государственное и муниципальное имущество;

- особенности участия субъектов малого предпринимательства в качестве поставщиков (исполнителей, подрядчиков) в целях размещения заказов на поставки товаров, выполнение работ, оказание услуг для государственных и муниципальных нужд;

- меры по обеспечению прав и законных интересов субъектов малого и среднего предпринимательства при осуществлении государственного контроля (надзора);

- меры по обеспечению финансовой поддержки субъектов малого и среднего предпринимательства;

- меры по развитию инфраструктуры поддержки субъектов малого и среднего предпринимательства;

- иные направленные на обеспечение реализации целей и принципов Федерального закона N 209-ФЗ меры.

Для того чтобы получить поддержку в виде перечисленных льгот, нужно выполнить ряд условий, предъявляемых Законом N 209-ФЗ к субъектам малого и среднего предпринимательства. На вопрос: выполняет ваша фирма эти условия или нет, лучше всего сможет ответить бухгалтер, так как именно он обладает наиболее полной статистической и финансовой информацией о деятельности своей компании.

Критерии отнесения к субъектам малого и среднего предпринимательства. Хозяйствующие субъекты, которые относятся к малому и среднему бизнесу, - это внесенные в Единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (кроме государственных и муниципальных унитарных предприятий), а также индивидуальные предприниматели и крестьянские (фермерские) хозяйства (ч. 1 ст. 4 Закона N 209-ФЗ).

Для юридических лиц установлен отдельный критерий отнесения к малому и среднему бизнесу - суммарная доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), а также доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25%.

В зависимости от численности работников выделяются три категории хозяйствующих субъектов. Для среднего предприятия средняя численность работников за предшествующий календарный год составляет от 101 до 250 человек включительно, для малого предприятия - от 16 до 100 человек, для микропредприятия - до 15 человек включительно (п. 2 ч. 1 ст. 4 Закона N 209-ФЗ).

В Законе N 209-ФЗ предусмотрен также критерий предельного значения выручки от реализации товаров (работ, услуг) без учета НДС или балансовой стоимости активов для каждой категории субъектов малого и среднего бизнеса, устанавливаемые Правительством РФ (п. 3 ч. 1 ст. 4 Закона N 209-ФЗ).

Категория субъекта хозяйственной деятельности определяется по наибольшему показателю. Например , если по средней численности работников организация соответствует среднему предприятию, а по размеру выручки - малому, категория будет установлена по численности работников.

Величина критериев определяется ежегодно по данным предшествующего календарного года. Исключением являются вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели, которые могут быть отнесены к субъектам малого или среднего предпринимательства в году начала деятельности на основании показателей, рассчитанных со дня государственной регистрации. Категория субъектов малого и среднего бизнеса может измениться, если предельные значения критериев будут выше или ниже установленных в течение двух календарных лет подряд.

С 01.01.2010 вступит в силу ч. 2 ст. 4 Закона N 209-ФЗ, согласно которой предельные значения выручки, а также балансовой стоимости активов будут устанавливаться один раз в пять лет с учетом данных сплошных статистических наблюдений.

Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год должна определяться с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия.

Выручка от реализации товаров (работ, услуг) за календарный год исчисляется в порядке, установленном ст. 249 Налогового кодекса РФ (далее - НК РФ).

Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) определяется в соответствии с законодательством РФ о бухгалтерском учете.

Бухгалтерский учет на малом предприятии. Обязанность вести бухгалтерский учет определен Федеральным законом от 21.11.1996 N 129-ФЗ "О бухгалтерском учете" (далее - Закон N 129-ФЗ) только в отношении организаций (п. 1 ст. 4 Закона), п. 2 ст. 4 которого установлено, что граждане, осуществляющие предпринимательскую деятельность без образования юридического лица, ведут учет доходов и расходов в порядке, установленном налоговым законодательством РФ.

Приказом Минфина России от 21.12.1998 N 64н утверждены Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства (далее - Типовые рекомендации). Этот документ был разработан задолго до утверждения нового Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, поэтому руководствоваться им следует в части, не противоречащей вышедшим позднее нормативным актам.

В соответствии с Законом N 129-ФЗ ответственность за организацию бухгалтерского учета на малых предприятиях, соблюдение законодательства при выполнении хозяйственных операций несут руководители малых предприятий.

Руководитель малого предприятия может в зависимости от объема учетной работы:

а) создать бухгалтерскую службу как структурное подразделение, возглавляемое главным бухгалтером;

б) ввести в штат должность бухгалтера;

в) передать на договорных началах ведение бухгалтерского учета специализированной организации (централизованной бухгалтерии) или бухгалтеру-специалисту;

г) вести бухгалтерский учет лично.

Рабочий план счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, формы применяемых первичных учетных документов, порядок проведения инвентаризации и методы оценки видов имущества и обязательств утверждаются учетной политикой малого предприятия.

Малые предприятия могут применять для документирования хозяйственных операций формы первичных документов, содержащиеся в альбомах унифицированных форм первичной учетной документации, ведомственные формы, а также самостоятельно разработанные формы, содержащие соответствующие обязательные реквизиты, предусмотренные Законом N 129-ФЗ и обеспечивающие достоверность отражения в бухгалтерском учете совершенных хозяйственных операций.

К обязательным реквизитам первичных учетных документов относятся: наименование документа, дата составления, наименование организации, от имени которой составлен документ, содержание хозяйственной операции, измерители хозяйственной операции в натуральном и стоимостном выражении, наименование должностей лиц, ответственных за совершение хозяйственной операции, и правильность ее оформления, личные подписи указанных лиц.

Для обобщения, классификации и накопления информации, содержащейся в принятых к бухгалтерскому учету первичных учетных документах, и отражения ее на счетах бухгалтерского учета и в бухгалтерской отчетности предназначены регистры бухгалтерского учета.

- единой журнально-ордерной формы счетоводства для предприятий, утвержденной Письмом Минфина СССР от 08.03.1960 N 63;

- журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций, утвержденной Письмом Минфина СССР от 06.06.1960 N 176;

- упрощенной формы бухгалтерского учета согласно Типовым рекомендациям.

Малое предприятие самостоятельно выбирает форму бухгалтерского учета из утвержденных соответствующими органами исходя из потребностей и масштаба своего производства и управления, численности работников. Так, малым предприятиям, занятым в материальной сфере производства, рекомендуется использовать регистры, предусмотренные в журнально-ордерной форме счетоводства. Малые предприятия, занятые торговлей и иной посреднической деятельностью, могут использовать регистры из упрощенной формы бухгалтерского учета, при необходимости применяя отдельные регистры для учета определенных ценностей, преобладающих в их деятельности (товарно-материальных запасов, финансовых активов и т.п.), из единой журнально-ордерной формы счетоводства.

При этом малое предприятие может приспосабливать применяемые регистры бухгалтерского учета к специфике своей работы при соблюдении следующих условий:

- единой методологической основы бухгалтерского учета, предполагающей ведение бухгалтерского учета на основе принципов начисления и двойной записи;

- взаимосвязи данных аналитического и синтетического учета;

- сплошного отражения всех хозяйственных операций в регистрах бухгалтерского учета на основании первичных учетных документов;

- накапливания и систематизации данных первичных документов в разрезе показателей, необходимых для управления и контроля за хозяйственной деятельностью малого предприятия, а также для составления бухгалтерской отчетности.

Простая форма бухгалтерского учета. Малые предприятия, совершающие незначительное количество хозяйственных операций (как правило, не более нескольких десятков в месяц), не осуществляющие производства продукции и работ, связанного с большими затратами материальных ресурсов, могут вести учет всех операций путем их регистрации только в Книге (журнале) учета фактов хозяйственной деятельности (форма N К-1), утвержденной Приказом Минфина России от 21.12.1998 N 64н (далее - Книга).

Книга является регистром аналитического и синтетического учета. На ее основании можно определить наличие имущества и денежных средств, а также их источников у малого предприятия на определенную дату и составить бухгалтерскую отчетность.

Типовые рекомендации наряду с Книгой для учета расчетов по оплате труда с работниками и по налогу на доходы физических лиц с бюджетом требуют ведения также ведомости учета заработной платы по форме N В-8, утвержденной также Приказом Минфина России от 21.12.1998 N 64н.

Книга может вестись в виде ведомости, которая может открываться на месяц (используя при необходимости вкладные листы для учета операций по счетам), или в форме журнала, в котором учет операций ведется весь отчетный год. В этом случае Книга должна быть прошнурована и пронумерована. На последней странице записывается число содержащихся в ней страниц, что заверяется подписями руководителя малого предприятия и лица, ответственного за ведение бухгалтерского учета, а также оттиском печати малого предприятия.

Книга открывается записями сумм остатков на начало отчетного периода (начало деятельности предприятия) по каждому виду имущества, обязательств и иных средств, по которым они имеются.

По окончании месяца подсчитываются итоговые обороты по дебету и по кредиту всех счетов учета средств и их источников, которые должны быть равны итогу средств, показанному по графе 4 Книги.

После подсчета итоговых дебетовых и кредитовых оборотов средств и их источников (бухгалтерских счетов) за месяц выводится сальдо по каждому их виду (счету) на 1-е число следующего месяца.

Форма бухгалтерского учета с использованием регистров бухгалтерского учета имущества малого предприятия. Малое предприятие, осуществляющее производство продукции (работ, услуг), может применять для учета финансово-хозяйственных операций следующие регистры бухгалтерского учета, формы которых утверждены Приказом Минфина России от 21.12.1998 N 64н:

- ведомость учета основных средств, начисленных амортизационных отчислений, - форма N В-1;

- ведомость учета производственных запасов и товаров, а также НДС, уплаченного по ценностям, - форма N В-2;

- ведомость учета затрат на производство - форма N В-3;

- ведомость учета денежных средств и фондов - форма N В-4;

- ведомость учета расчетов и прочих операций - форма N В-5;

- ведомость учета реализации - форма N В-6 (оплата);

- ведомость учета расчетов и прочих операций - форма N В-6 (отгрузка);

- ведомость учета расчетов с поставщиками - форма N В-7;

- ведомость учета оплаты труда - форма N В-8;

- ведомость (шахматная) - форма N В-9.

Каждая ведомость, как правило, применяется для учета операций по одному из используемых бухгалтерских счетов.

Сумма по любой операции записывается одновременно в двух ведомостях: в одной - по дебету счета с указанием номера кредитуемого счета (в графе "Корреспондирующий счет"), в другой - по кредиту корреспондирующего счета и аналогичной записью номера дебетуемого счета. В обеих ведомостях в графах "Содержание операции" (или характеризующих операцию) делается запись на основании форм первичной учетной документации о сути совершенной операции либо пояснения, шифры и др.

Остатки средств в отдельных ведомостях должны сверяться с соответствующими данными первичных документов, на основании которых были произведены записи (кассовые отчеты, выписки банков и др.).

Обобщение месячных итогов финансово-хозяйственной деятельности малого предприятия, отраженных в ведомостях, производится в ведомости (шахматной) по форме N В-9, на основании которой составляется оборотная ведомость.

Данная оборотная ведомость является основанием для составления бухгалтерского баланса малого предприятия.

Во всех применяемых ведомостях указывается месяц, в котором они заполняются, а в необходимых случаях - наименование синтетических счетов. В конце месяца после подсчета итога оборотов ведомости должны подписываться лицами, производившими записи.

Изменение оборотов в текущем месяце по операциям, относящимся к прошлым периодам, отражается в регистрах бухгалтерского учета отчетного месяца дополнительной записью (уменьшение оборотов - красной).

Ошибки в ведомостях исправляются путем зачеркивания неправильного текста или суммы и надписывания над зачеркнутым правильного текста или суммы. Всякое исправление ошибки в соответствующей ведомости должно быть оговорено надписью "Исправлено" с указанием даты и подтверждено подписью лица, отвечающего за ведение бухгалтерского учета на малом предприятии.

План счетов на малых предприятиях. На малых предприятиях применяется упрощенный План счетов бухгалтерского учета, который субъектам малого предпринимательства предлагают использовать Типовые рекомендации. В отличие от более крупных хозяйствующих субъектов малые предприятия чаще всего не используют счетов для обобщения информации о нематериальных активах (счета 04 и 05), оборудовании, требующем монтажа (счет 07), отложенных налогах (счета 09, 77).

Материальные счета на малых предприятиях представлены счетом 10, а затраты на производство аккумулируются на счете 20 бухгалтерского учета.

Учет денежных средств согласно Плану счетов малых предприятий осуществляется с применением традиционных счетов. А вот счета учета доходов и расходов будущих периодов, а также резервов предстоящих расходов отсутствуют. Это связано с тем, что малые предприятия могут вести бухгалтерский учет кассовым методом. То есть производственные затраты могут отражаться только в части оплаченных товаров (работ и услуг), а учет приобретенных или реализованных товаров (работ, услуг) до момента оплаты ведется обособленно.

Нужно ли вести бухгалтерский учет малым предприятиям, применяющим УСН. Пунктом 3 ст. 4 Закона N 129-ФЗ установлено, что организации, которые перешли на УСН, не обязаны вести бухгалтерский учет, за исключением учета основных средств и нематериальных активов.

Но в реальности это освобождение от ведения бухгалтерского учета, по сути, является формальным.

Во-первых, бухгалтерский учет необходимо вести в целях контроля за финансовым положением фирмы и для того чтобы можно было оценить результаты ее деятельности.

Во-вторых, в большинстве случаев у организаций, применяющих УСН, возникает необходимость вести бухгалтерский учет в силу законодательства.

К примеру, бухгалтерский учет должны вести акционерные общества и общества с ограниченной ответственностью. Это следует из Федерального закона от 26.12.1995 N 208-ФЗ "Об акционерных обществах" (далее - Закон N 208-ФЗ) и Федерального закона от 08.02.1998 N 14-ФЗ "Об обществах с ограниченной ответственностью" (далее - Закон N 14-ФЗ).

Конституционный Суд РФ в Определении от 13.06.2006 N 319-О установил отсутствие противоречия между нормами Законов N N 129-ФЗ и 208-ФЗ.

Он указал, что, несмотря на освобождение от обязанности вести бухгалтерский учет, акционерным обществам необходимо составлять бухгалтерскую отчетность по данным об имущественном и финансовом положении, а также по результатам хозяйственной деятельности. Это обеспечивает права акционеров на получение информации о деятельности акционерного общества.

То есть Конституционный Суд РФ своим определением подтвердил необходимость ведения бухгалтерского учета акционерными обществами.

До появления этого определения некоторые федеральные арбитражные суды придерживались противоположной точки зрения. Они считали, что организации, применяющие УСН, не должны вести бухгалтерского учета, даже если такая необходимость предусмотрена законом (Постановление ФАС Западно-Сибирского округа от 24.01.2006 N Ф04-9833/2005(18956-А03-8)).

Необходимость вести бухгалтерский учет может возникнуть также в следующих случаях:

- при выплате дивидендов для определения размера чистой прибыли и стоимости чистых активов (п. 2 ст. 42, п. п. 1, 4 ст. 43 Закона N 208-ФЗ, Письма Минфина России от 10.01.2006 N 03-11-05/2, от 21.06.2005 N 03-11-05/1, п. 1 ст. 28, п. п. 1, 2 ст. 29 Закона N 14-ФЗ; п. 1 Письма Минфина России от 17.01.2008 N 03-04-06-01/6, Письмо Минфина России от 15.12.2005 N 03-11-04/2/154; Постановление ФАС Северо-Западного округа от 26.06.2007 N А42-8832/2006);

- когда необходимо определить, является ли сделка организации крупной (п. 1 ст. 78 Закона N 208-ФЗ, ст. 46 Закона N 14-ФЗ, Постановления ФАС Северо-Кавказского округа от 27.11.2007 N Ф08-7767/07, ФАС Центрального округа от 25.04.2007 N А09-6598/06-4);

- для опубликования годового отчета и бухгалтерского баланса в случае публичного размещения облигаций и иных эмиссионных ценных бумаг (ст. 92 Закона N 208-ФЗ, п. п. 8.1.1, 8.2 и 8.3 Положения о раскрытии информации эмитентами эмиссионных ценных бумаг, утвержденного Приказом ФСФР России от 10.10.2006 N 06-117/пз-н, п. 2 ст. 49 Закона N 14-ФЗ; Письмо Минфина России от 18.06.2008 N 07-05-06/137);

- когда организация совмещает УСН и ЕНВД (Постановления ФАС Уральского округа от 15.01.2008 N Ф09-11165/07-С3, Северо-Западного округа от 12.12.2007 N А44-1375/2007, Письма Минфина России от 19.03.2007 N 03-11-04/3/70, от 31.10.2006 N 03-11-04/2/230).

Бухгалтерская отчетность малого предприятия

Закон N 209-ФЗ п. 3 ст. 7 предусматривает упрощенный порядок составления субъектами малого и среднего предпринимательства статистической отчетности.

Организации - субъекты малого предпринимательства составляют и представляют бухгалтерскую отчетность в обычном порядке.

При применении общей системы налогообложения бухгалтерская отчетность составляется в соответствии с Законом от 21.11.1996 N 129-ФЗ, Положением по бухгалтерскому учету "Бухгалтерская отчетность организации" (ПБУ 4/99), утвержденным Приказом Минфина России от 06.07.1999 N 43н, Приказом Минфина России от 22.07.2003 N 67н "О формах бухгалтерской отчетности организаций".

Согласно п. 2 ст. 13 Закона N 129-ФЗ бухгалтерская отчетность организаций, имеющих статус субъектов малого предпринимательства, за исключением отчетности бюджетных организаций, а также общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), включает:

- бухгалтерский баланс;

- отчет о прибылях и убытках;

- приложения к ним, предусмотренные нормативными актами;

- аудиторское заключение, подтверждающее достоверность бухгалтерской отчетности организации, если в соответствии с федеральными законами она подлежит обязательному аудиту.

Годовая бухгалтерская отчетность представляется в адреса и сроки в соответствии с Законом N 129-ФЗ.

Согласно п. 2 ст. 15 Закона N 129-ФЗ организации, за исключением бюджетных и общественных организаций (объединений) и их структурных подразделений, не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по реализации товаров (работ, услуг), обязаны представлять квартальную бухгалтерскую отчетность в течение 30 дней по окончании квартала, а годовую - в течение 90 дней по окончании года, если иное не предусмотрено законодательством РФ.

День представления малым предприятием бухгалтерской отчетности определяется по дате ее почтового отправления или дате фактической передачи по принадлежности.

Если при составлении малым предприятием типовых форм бухгалтерской отчетности выявляется недостаточность данных для формирования полного представления о финансовом положении данного предприятия, а также финансовых результатах его деятельности, то в бухгалтерскую отчетность включаются соответствующие дополнительные показатели.

При составлении бухгалтерской отчетности следует руководствоваться Инструкцией о порядке заполнения форм годовой бухгалтерской отчетности и другими указаниями, утверждаемыми Минфином России.

Что касается представления бухгалтерской отчетности малыми предприятиями, применяющими специальные налоговые режимы, необходимо отметить следующее.

Организации, применяющие УСН, не должны представлять бухгалтерской отчетности в налоговые органы. Это следует из пп. 5 п. 1 ст. 23 НК РФ. В нем указано, что отчетность не сдают те организации, которые освобождены от обязанности вести бухучет в соответствии с Законом N 129-ФЗ (см. также Письмо УФНС России по г. Москве от 12.12.2007 N 18-11/118639@).

Исключением из этого правила являются организации, которые совмещают УСН и ЕНВД.

Как указывают контролирующие органы, если организация применяет два специальных налоговых режима, один из которых не освобожден от ведения бухучета, то она должна представлять в налоговый орган бухгалтерскую отчетность в целом по организации (см. Письма Минфина России от 20.05.2008 N 03-11-04/3/251, от 19.03.2007 N 03-11-04/3/70, от 31.10.2006 N 03-11-04/2/230, УФНС России по г. Москве от 06.06.2007 N 18-11/3/052731@).

К такому же выводу пришли ФАС Уральского округа в Постановлении от 15.01.2008 N Ф09-11165/07-СЗ и ФАС Северо-Западного округа в Постановлении от 12.12.2007 N А44-1375/2007.

Субъекты малого предпринимательства, которые применяют специальный налоговый режим в виде ЕНВД, составляют и представляют бухгалтерскую отчетность в обычном порядке, предусмотренном законодательством для субъектов малого предпринимательства. То есть состав и формы отчетности плательщиков ЕНВД аналогичны отчетности, представляемой при общем режиме налогообложения.

Следует обратить внимание на то, что согласно п. 1 ст. 15 Закона N 129-ФЗ все организации, за исключением бюджетных, представляют годовую бухгалтерскую отчетность в соответствии с учредительными документами органам государственной статистики по месту их регистрации.

На практике органы государственной статистики иногда требуют представления им промежуточной бухгалтерской отчетности.

В п. 1 Приказа Росстата от 12.08 2008 N 185 "Об усилении контроля за соблюдением законодательства по представлению бухгалтерской отчетности организаций в органы государственной статистики" руководителям территориальных органов Росстата приказано строго соблюдать положения законодательства о бухгалтерском учете в части требования от организаций представления в адрес органов государственной статистики только годовой бухгалтерской отчетности. В случае поступления в адрес территориальных органов Росстата квартальной (промежуточной) бухгалтерской отчетности организациям, ее представившим, должно быть направлено письменное разъяснение о порядке представления бухгалтерской отчетности в адрес органов государственной статистики в соответствии с законодательством о бухгалтерском учете.

Таким образом, данное требование неправомерно.

Отчетность малых предприятий по УСН. Налогоплательщики представляют в налоговые органы налоговые декларации по истечении налогового (отчетного) периода.

Статьей 346.23 НК РФ установлены сроки и место подачи деклараций.

Налоговые декларации по итогам отчетного периода представляются не позднее 25 календарных дней со дня окончания соответствующего отчетного периода.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками-организациями не позднее 31 марта года, следующего за истекшим налоговым периодом, а налогоплательщиками - индивидуальными предпринимателями - не позднее 30 апреля года, следующего за истекшим налоговым периодом.

То есть срок подачи декларации по итогам года для предпринимателей, по сравнению с организациями, продлен на месяц.

В ст. 346.23 НК РФ установлено, что налогоплательщики-организации представляют декларации в налоговые органы по месту своего нахождения, а налогоплательщики - индивидуальные предприниматели - по месту жительства.

В соответствии с п. 3 ст. 346.23 НК РФ форма налоговых деклараций и порядок их заполнения утверждаются Минфином России.

Форма и Порядок заполнения налоговой декларации по единому налогу, уплачиваемому в связи с применением УСН, утверждены Приказом Минфина России от 17.01.2006 N 7н "Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, и Порядка ее заполнения".

Отчетность малых предприятий по ЕНВД. Налоговая декларация представляется в налоговый орган по месту учета налогоплательщика по установленной законодательством форме.

Налоговая декларация может быть представлена на бумажном носителе самим налогоплательщиком, направлена по почте или в электронном виде в соответствии с Порядком представления налоговой декларации в электронном виде по телекоммуникационным каналам связи, утвержденным Приказом МНС России от 02.04.2002 N БГ-3-32/169.

При отправке декларации по почте днем ее представления считается дата отправки почтового отправления с описью вложения.

При передаче декларации по телекоммуникационным каналам связи днем ее представления считается дата ее отправки.

Налоговые декларации по итогам налогового периода представляются налогоплательщиками в налоговые органы не позднее 20-го числа первого месяца следующего налогового периода (п. 3 ст. 346.32 НК РФ).

Таким образом, декларацию за I квартал необходимо представить в налоговые органы не позднее 20 апреля (по итогам следующих налоговых периодов в течение года соответственно не позднее 20 июля, 20 октября и 20 января).

В случае если индивидуальный предприниматель зарегистрирован и по месту осуществления деятельности, подлежащей налогообложению единым налогом, представлять в налоговый орган по месту жительства "нулевые" декларации по НДФЛ, ЕСН и НДС не требуется. Как указано в Письме УМНС России по г. Москве от 06.04.2004 N 21-08/23524, у индивидуального предпринимателя, не осуществляющего иных видов деятельности, кроме облагаемых ЕНВД, отсутствует обязанность по представлению налоговых деклараций по перечисленным выше налогам.

В Письме от 12.10.2006 N 03-11-04/3/447 Минфин России сообщил, что налогоплательщик, переведенный на уплату ЕНВД, не обязан подавать "нулевых" деклараций по налогам (на имущество, НДС и др.).

Форма налоговой декларации по ЕНВД и Порядок ее заполнения утверждены Приказом Минфина России от 17.01.2006 N 8н.

Статистическая отчетность малых предприятий. Независимо от выбранной системы налогообложения, учета и отчетности малые предприятия должны представлять статистическую отчетность по следующим формам:

- N ПМ "Сведения об основных показателях деятельности малого предприятия";

- N МП-1 (автогруз) "Сведения о перевозочной деятельности малого предприятия - владельца (арендатора) грузовых автомобилей";

- N 1 -ТС (вывоз) "Сведения о поставке товаров в Республику Беларусь";

- N 1-лицензия "Сведения о коммерческом обмене технологиями с зарубежными странами (партнерами)";

- N ДАП-ПМ "Обследование деловой активности малых предприятий, добывающих, обрабатывающих производств и осуществляющих производство и распределение электроэнергии, газа и воды";

- N 2-МП инновация "Сведения о технологических инновациях малого предприятия (организации)".

Статистическая отчетность представляется субъектами малого предпринимательства по перечню, утвержденному органами государственной статистики.

Субъекты малого предпринимательства, обязанные представлять формы государственного статистического наблюдения, должны включать сведения в целом по юридическому лицу, т.е. по всем филиалам и структурным подразделениям юридического лица.

Все формы федерального государственного статистического наблюдения служат только для получения сводной статистической информации и не могут быть использованы в целях налогообложения или предоставлены другим коммерческим организациям.

Список литературы

- О развитии малого и среднего предпринимательства в Российской Федерации: Федеральный закон от 24.07.2007 N 209-ФЗ.

- О бухгалтерском учете: Федеральный закон от 21.11.1996 N 129-ФЗ.

- Типовые рекомендации по организации бухгалтерского учета для субъектов малого предпринимательства: Приказ Минфина России от 21.12.1998 N 64н.

- Книга (журнал) учета фактов хозяйственной деятельности (форма N К-1): Приказ Минфина России от 21.12.1998 N 64н.

Ю.И.Голанцева

Консультант

департамента налогового

и финансового консалтинга

Аудиторско-консалтинговой группы

Критерии субъектов малого предпринимательства (СМП) определены в статье 4 Федерального закона от 24.07.2007 N 209-ФЗ «О развитии малого и среднего предпринимательства в РФ». Это должны быть зарегистрированные в установленном порядке хозяйственные общества, хозяйственные партнерства, производственные и потребительские кооперативы, крестьянские (фермерские) хозяйства и индивидуальные предприниматели, соответствующие следующим условиям:

- Среднесписочная численность за предшествующий год до 100 человек (среди СМП выделяют микропредприятия - численность до 15 человек).

- Налоговый доход без НДС за предшествующий год не более 800 млн. руб. (для микропредприятий - 120 млн. руб.).

Для хозяйственных обществ (АО и ООО) и партнерств установлены дополнительные ограничения по видам деятельности и структуре уставного капитала. Помимо численности и дохода, в их отношении должно выполняться хотя бы одно из следующих требований:

- акции АО, обращающиеся на ОРЦБ, отнесены к акциям высокотехнологичного (инновационного) сектора экономики в порядке, установленном Правительством РФ;

- деятельность организации заключается в применении (внедрении) результатов интеллектуальной деятельности при условии, что исключительные права принадлежат ее учредителям - бюджетным, автономным научным учреждениям;

- организация - участник проекта «Сколково»;

- учредители компании включены в Перечень юридических лиц, предоставляющих государственную поддержку инновационной деятельности.

- суммарная доля государства, регионов, общественных, религиозных организаций и благотворительных фондов в уставном капитале не более 25%, а суммарная доля иностранных компаний и организаций, не относящихся к СМП, в уставном капитале не более 49%.

Ограничения по долям иностранных компаний и не СМП в уставном капитале не распространяются на вышеназванных участников проекта «Сколково», инновационные организации по Перечню, а также компании, внедряющие результаты интеллектуальной деятельности с передачей исключительных прав своим учредителям - бюджетным, автономным научным учреждениям.

Например, среднесписочная численность организации составила 25 человек, доход же за год - 25 млн. руб. По первому критерию организация соответствует понятию малого предприятия, а по второму - микропредприятию. Следовательно, она признается малым предприятием.

Организация прекращает быть СМП, если в течение трех лет, следующих подряд, фактические показатели среднесписочной численности, дохода оказываются выше предельных значений (п. 4 ст. 4 Закона N 209-ФЗ).

Для признания организации СМП не нужно получать специальный документ, подтверждающий данный статус. Все СМП включены в специальный реестр на сайте ФНС (https://rmsp.nalog.ru).

Отнесение организации к СМП дает ей много льгот, в том числе в сфере бухгалтерского учета и отчетности.

Упрощенный бухгалтерский учет и отчетность малых предприятий

В силу пункта 4 статьи 6 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете» малые предприятия вправе применять упрощенные способы ведения бухгалтерского учета, в том числе составлять упрощенную бухгалтерскую (финансовую) отчетность.

Правом применения упрощенных способов ведения бухгалтерского учета и составления упрощенной бухгалтерской отчетности за 2017 год не могут воспользоваться СМП, бухгалтерская отчетность которых подлежит обязательному аудиту , а также микрофинансовые организации, ЖСК. Полный перечень тех, кому запрещен упрощенный учет, содержится в пункте 5 статьи 6 Федерального закона N 402-ФЗ.

Напомним, что обязательному аудиту подлежат, например:

- СМП, созданные в форме акционерного общества;

- СМП с объемом выручки за предшествовавший отчетному год свыше 400 млн. рублей или суммой активов баланса по состоянию на конец предшествовавшего отчетному года свыше 60 млн. рублей.

Итак, СМП, не подлежащие обязательному аудиту и не относящиеся к микрофинансовым организациям, ЖСК ВПРАВЕ:

При организации бухгалтерского учета на предприятии:

- использовать сокращенный рабочий План счетов (п. 3 Информации Минфина России № ПЗ-3/2015 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности»);

- руководитель может самостоятельно вести бухучет, издав об этом приказ (п. 3 ст. 7 Закона N 402-ФЗ);

- при отсутствии в федеральных стандартах соответствующих способов ведения бухгалтерского учета по конкретному вопросу формировать учетную политику, руководствуясь исключительно требованием рациональности (п. 7.2 ПБУ 1/2008);

- вести бухгалтерский учет по простой системе без применения двойной записи (только для микропредприятий с численностью до 15 человек и годовым доходом до 120 млн. руб., а также НКО) (п. 21 Информации Минфина России N ПЗ-3/2015).

При признании доходов и расходов:

- использовать кассовый метод учета доходов и расходов (п. 12 ПБУ 9/99, п. 18 ПБУ 10/99);

- признавать доходы и расходы по договорам строительного подряда в соответствии с ПБУ 9/99 и ПБУ 10/99, не применяя ПБУ 2/2008 (п. 2.1 ПБУ 2/2008).

При учете материально-производственных запасов:

- принимать МПЗ к бухгалтерскому учету по цене поставщика, а иные связанные с приобретением затраты включать в расходы текущего периода (п. 13.1 ПБУ 5/01);

- признавать стоимость сырья, материалов, товаров, другие затраты на производство и подготовку к продаже продукции и товаров в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения (осуществления) (п. 13.2 ПБУ 5/01) (только для микропредприятий и организаций, характер деятельности которых не предполагает наличие существенных остатков запасов);

- признавать расходы на приобретение запасов, предназначенных для управленческих нужд, в составе расходов по обычным видам деятельности в полной сумме по мере их приобретения, а не по мере использования (п. 13.3 ПБУ 5/01);

- не создавать резервы под снижение стоимости материальных ценностей (п. 25 ПБУ 5/01).

При учете основных средств:

- малые предприятия вправе определять первоначальную стоимость основных средств (п. 8.1 ПБУ 6/01):

- при приобретении за плату - по цене поставщика (продавца) и затрат на монтаж (при наличии таких затрат и если они не учтены в цене);

- при сооружении (изготовлении) - в сумме, уплачиваемой по договорам строительного подряда и иным договорам, заключенным с целью приобретения, сооружения и изготовления основных средств.

- при этом иные затраты, непосредственно связанные с приобретением, сооружением и изготовлением объекта основных средств, включаются в состав расходов по обычным видам деятельности в полной сумме в том периоде, в котором они были понесены.

- начислять годовую амортизацию единовременно по состоянию на 31 декабря отчетного года либо периодически в течение отчетного года за периоды, определенные организацией, а также начислять амортизацию производственного и хозяйственного инвентаря единовременно в размере первоначальной стоимости объектов таких средств при их принятии к бухучету (п. 19 ПБУ 6/01).

При учете НМА и НИОКР:

- признавать расходы на приобретение (создание) нематериальных активов (НМА) в составе расходов по обычным видам деятельности в полной сумме по мере их осуществления (п. 3.1 ПБУ 14/2007);

- списывать затраты по НИОКР на расходы по обычным видам деятельности в полной сумме по мере их осуществления (п. 14 ПБУ 17/02).

По другим активам и обязательствам:

- не отражать оценочные обязательства, условные обязательства и условные активы в бухучете, в том числе не создавать резервы предстоящих расходов (на предстоящую оплату отпусков работникам, выплату вознаграждений по итогам работы за год, гарантийный ремонт и гарантийное обслуживание, др.) (п. 3 ПБУ 8/2010);

- любые ошибки в бухучете исправлять как несущественные (п. п. 9, 14 ПБУ 22/2010);

- осуществлять последующую оценку всех финансовых вложений в порядке, установленном для финансовых вложений, по которым текущая рыночная стоимость не определяется. При этом малое предприятие может не отражать обесценение финансовых вложений в бухучете, если расчет величины такого обесценения затруднителен (п. 19 ПБУ 19/02);

- не применять ПБУ 18/02 и не отражать в бухучете постоянные и временные разницы;

- проценты по любым займам (в т.ч. полученным на покупку инвестиционного актива) учитывать как прочие расходы (п. 7 ПБУ 15/2008);

При составлении бухгалтерской отчетности

1. Бухгалтерский баланс и отчет о финансовых результатах

Состав бухгалтерской отчетности для малых предприятий за 2017 год определен ст. 14 Закона N 402-ФЗ, и в общем случае годовая бухгалтерская (финансовая) отчетность состоит из бухгалтерского баланса, отчета о финансовых результатах и приложений к ним. А годовая бухгалтерская отчетность НКО состоит из бухгалтерского баланса, отчета о целевом использовании средств и приложений к ним.

Перечисленные формы отчетности установлены Приказом Минфина России от 02.07.2010 N 66н «О формах бухгалтерской отчетности организаций».

СМП, применяющие упрощенные способы учета, могут составлять бухгалтерскую отчетность в сокращенном объеме (п. 1 ч. 4 ст. 6 Закона N 402-ФЗ, п. 6, 6.1 Приказа Минфина России от 02.07.2010 N 66н«). Они вправе самостоятельно разрабатывать формы бухгалтерской отчетности или использовать упрощенные формы баланса, отчета о финансовых результатах, отчета о целевом использовании средств (п. 27 Информации Минфина от 29 июня 2016 г. N ПЗ-3/2016). Формы приведены в Приложении № 5 к Приказу № 66н.

Отличия традиционных форм от упрощенных заключаются в том, что в последних все показатели отражают укрупненно только по группам статей (без детализации показателей по статьям).

Представление малым предприятием полной бухгалтерской отчетности не обязывает его составлять отчетность по тем же формам в последующие годы. Если ваша компания вправе применять упрощения, но ранее отчетность формировалась по общим правилам, то со сдачи отчетности за 2017 год можно начать составлять отчетность по упрощенным формам. И наоборот. То обстоятельство, что компания применяет в бухучете упрощенные методы, не обязывает ее сдавать упрощенную бухгалтерскую отчетность.

Компания с любого года вправе сдавать отчетность по общим правилам. Однако, при формировании отчета о движении денежных средств и изменении капитала за отчетный год организация обязана включить в него соответствующие показатели прошлого года независимо от того, входил ли такой отчет в состав бухгалтерской отчетности за прошлый год.

При этом следует заметить, что согласно п. 18.1 ПБУ 9/99 выручка, прочие доходы (выручка от продажи продукции (товаров), выручка от выполнения работ (оказания услуг) и т.п.), составляющие 5 и более процентов от общей суммы доходов организации за отчетный период, показываются по каждому виду в отдельности. Соответственно, расходы по видам деятельности, составляющим более 5%, показываются также отдельно (п. 21.1 ПБУ 10/99). Это правило применяется для всех компаний, в т.ч. СМП, использующих формы упрощенной бухгалтерской отчетности за 2017 год.

2. Приложения к бухгалтерскому балансу и отчету о финансовых результатах

Приложениями к бухгалтерскому балансу и отчету о финансовых результатах являются (п. 2, 4 Приказа № 66н, письмо ФНС России от 20.06.2013 N ЕД-4-3/11174@):

- отчет об изменениях капитала,

- отчет о движении денежных средств,

- отчет о целевом использовании средств.

- а также пояснения, оформляемые в табличной или текстовой форме.

Из более ранней редакции Приказа № 66н следовало, что отчет о целевом использовании полученных средств включается в состав бухгалтерской отчетности общественных организаций (объединений), не осуществляющих предпринимательской деятельности и не имеющих кроме выбывшего имущества оборотов по продаже товаров (работ, услуг). Но с внесением поправок Приказом Минфина России от 04.12.2012 N 154н в настоящее время отчет о целевом использовании средств является равноправным приложением к балансу и отчету о финансовых результатах наряду с отчетами об изменениях капитала и движении денежных средств.

В приложениях СМП, применяющие упрощения, вправе приводить только наиболее важную информацию, без знания которой невозможно оценить финансовое положение или результаты деятельности организации (п. 26 Информации Минфина России от 29.06.2016 N ПЗ-3/2016 «Об упрощенной системе бухгалтерского учета и бухгалтерской отчетности»).

Критерии для оценки важности информации организация определяет самостоятельно.

Например, при наличии большой величины кредиторской задолженности (в т.ч. в виде заемных средств) целесообразно указывать информацию о величине чистых активов ООО. Как известно, если стоимость чистых активов ООО ниже размера уставного капитала в течение 2 финансовых лет подряд, то необходимо уменьшить уставный капитал до стоимости чистых активов, либо ликвидировать компанию (п. 4 ст. 30 Федеральный закон от 08.02.1998 N 14-ФЗ «Об обществах с ограниченной ответственностью»). Поэтому при высоком удельном весе непогашенной кредиторской задолженности данная информация не может быть сокрыта от пользователей отчетности, в т.ч. учредителей (участников).

Пример 1:

Согласно п. 10 ПБУ ПБУ 7/98 событие, произошедшее после отчетной даты, раскрывается в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах. На счетах бухучета в отчетном периоде данное событие не отражается.

Пример 2:

В бухгалтерской балансе по состоянию на 31 декабря отражены значительные вложения организации в ценные бумаги (акции) крупной корпорации. В марте следующего года, до подписания отчетности, получена информация, что рыночная цена этих акций значительно уменьшилась. В данной ситуации организация должна раскрыть в пояснениях к бухгалтерскому балансу и отчету о финансовых результатах соответствующую информацию. Если возможность оценить последствия события после отчетной даты в денежном выражении отсутствует, то организация должна указать на это.

Как разъяснил Минфин, те компании, которые ведут упрощенный бухучет и представляют упрощенную бухгалтерскую отчетность за 2017 год, должны отражать в ней события после отчетной даты с учетом принципа рациональности (пункт 28.4 Информации Минфина России от 29.06.2016 N ПЗ-3/2016).

Поэтому, если до подписания баланса произойдет событие, существенно влияющее на финансовое состояние фирмы, составить пояснения и раскрыть в них это событие необходимо.

Если важной информации, подлежащей отражению в приложениях (пояснениях), по мнению организации нет, то они не заполняются.

3. Информация, не подлежащая раскрытию в отчетности малых предприятий

Субъекты малого предпринимательства вправе отражать в упрощенной бухгалтерской отчетности за 2017 год последствия изменения учетной политики, оказавшие или способные оказать существенное влияние на финансовое положение и результаты деятельности организации и (или) движение денежных средств, перспективно (п. 15.1 ПБУ 1/2008). То есть без отражения корректировок показателей бухгалтерской отчетности за прошлые периоды.

СМП вправе:

- не применять ПБУ 11/2008 и не раскрывать информацию о связанных сторонах в бухгалтерской отчетности,

- не применять ПБУ 16/02 и не раскрывать информацию по прекращаемой деятельности в бухгалтерской отчетности,

- не представлять информацию по сегментам в бухгалтерской отчетности согласно пункту 2 ПБУ 12/2010.

Все вышеназванные способы упрощения учета, применяемые организацией, необходимо закрепить в учетной политике для целей бухгалтерского учета.

Независимо от того, составляется годовая бухгалтерская отчетность в полном объеме или по упрощенным формам, срок предоставления ее в налоговый орган и статистику - не позднее трех месяцев после окончания отчетного года (пп. 5 п. 1 ст. 23 НК РФ, п. 1 ст. 18 Закона № 402-ФЗ).

С учетом выходных дней сдать бухгалтерскую отчетность за 2017 г. надо не позднее 2 апреля 2018 г.

Таким образом, организации, применяющие упрощения, вправе раскрывать в бухгалтерской отчетности меньший объем информации по сравнению с объемом, предусмотренным для иных организаций.

Если воспользоваться всеми льготами, предусмотренными для бухгалтерской отчетности для малых предприятий за 2017 год, ее информативность будет стремиться к нулю. Поэтому решение о том, какие упрощения применять целесообразно согласовать с учредителями. Ведь возможно, что они захотят увидеть в отчетности информацию в более развернутом виде, чем бухгалтер собирается им предложить.

Что касается СМП, подлежащих обязательному аудиту, то они ведут бухучет и составляют отчетность по общим правилам.

Понятия «субъекты малого предпринимательства» и «субъекты среднего предпринимательства» определяются ст. 4 Федерального закона от 24.07.2007 № 209-ФЗ «О развитии малого и среднего предпринимательства в Российской Федерации».

К субъектам малого и среднего предпринимательства относятся внесенные в единый государственный реестр юридических лиц потребительские кооперативы и коммерческие организации (за исключением государственных и муниципальных унитарных предприятий), а также физические лица, внесенные в единый государственный реестр индивидуальных предпринимателей и осуществляющие предпринимательскую деятельность без образования юридического лица (далее - индивидуальные предприниматели), крестьянские (фермерские) хозяйства, соответствующие следующим условиям:

- 1) для юридических лиц - суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать 25% (за исключением активов акционерных инвестиционных фондов и закрытых паевых инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать 25% (данное ограничение не распространяется на хозяйственные общества и хозяйственные партнерства, деятельность которых заключается в практическом применении (внедрении) результатов интеллектуальной деятельности (программ для электронных вычислительных машин, баз данных, изобретений, полезных моделей, промышленных образцов, селекционных достижений, топологий интегральных микросхем, секретов производства (ноу-хау), исключительные права на которые принадлежат учредителям (участникам), в том числе совместно с другими лицами, таких хозяйственных обществ, участникам таких хозяйственных партнерств - бюджетным научным учреждениям и автономным научным учреждениям либо образовательным организациям высшего образования, являющимся бюджетными или автономными учреждениями);

- 2) средняя численность работников за предшествующий календарный год не должна превышать следующие предельные значения средней численности работников для каждой категории субъектов малого и среднего предпринимательства:

- а) от 101 до 250 человек включительно для средних предприятий;

- б) до 100 человек включительно для малых предприятий (для микропредприятий, выделяемых среди малых предприятий, - до 15 человек);

- 3) выручка от реализации товаров (работ, услуг) без учета налога на добавленную стоимость или балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов) за предшествующий календарный год не должна превышать предельные значения, установленные Правительством РФ для каждой категории субъектов малого и среднего предпринимательства.

Указанные выше предельные значения выручки от реализации товаров (работ, услуг) и балансовой стоимости активов устанавливаются Правительством РФ один раз в пять лет с учетом данных сплошных статистических наблюдений за деятельностью субъектов малого и среднего предпринимательства. Постановлением Правительства РФ от 09.02.2013 № 101 «О предельных значениях выручки от реализации товаров (работ, услуг) для каждой категории субъектов малого и среднего предпринимательства» установлены предельные значения выручки (без НДС) в следующем объеме:

- микропредприятия - 60 млн руб.;

- малые предприятия - 400 млн руб.;

- средние предприятия - 1 млрд руб.

Предельная балансовая стоимость активов в настоящее время Правительством РФ не установлена.

Категория субъекта малого или среднего предпринимательства определяется в соответствии с наибольшим по значению условием, ус тановленным п. 2 и 3 приведенного выше списка. Категория субъекта малого или среднего предпринимательства изменяется только в случае, если предельные значения выше или ниже предельных значений, указанных в и. 2 и 3, в течение двух календарных лет, следующих один за другим.

Вновь созданные организации или вновь зарегистрированные индивидуальные предприниматели и крестьянские (фермерские) хозяйства в течение того года, в котором они зарегистрированы, могут быть отнесены к субъектам малого и среднего предпринимательства, если их показатели средней численности работников, выручки от реализации товаров (работ, З"слуг) или балансовой стоимости активов (остаточной стоимости основных средств и нематериальных активов) за период, прошедший со дня их государственной регистрации, не превышают предельные значения, установленные в п. 2 и 3.

Порядок определения средней численности работников малого предприятия установлен приказом Росстата от 09.01.2014 № 1 «Об утверждении указаний по заполнению формы федерального статистического наблюдения № ПМ “Сведения об основных показателях деятельности малого предприятия”». Средняя численность работников микропредприятия, малого предприятия или среднего предприятия за календарный год определяется с учетом всех его работников, в том числе работников, работающих по гражданско-правовым договорам или по совместительству с учетом реально отработанного времени, работников представительств, филиалов и других обособленных подразделений указанных микропредприятия, малого предприятия или среднего предприятия.

Выручка от реализации товаров (работ, услуг) за календарный год должна определяться в порядке, установленном НК РФ. Балансовая стоимость активов (остаточная стоимость основных средств и нематериальных активов), когда ее предельные размеры будут утверждены Правительством РФ, должна будет определяться в соответствии с законодательством РФ о бухгалтерском учете.

При проведении проверки субъектов малого предпринимательства аудитору необходимо учесть, что отчетность данного рода экономических субъектов может существенно различаться.

В соответствии с действующими законодательными и нормативными документами субъекты малого предпринимательства сами выбирают формы (системы) налогообложения, учета и отчетности, которые они будут применять: либо общепринятые для всех экономических субъектов, либо упрощенные. С точки зрения техники проведения проверки этот момент не вносит каких-либо существенных особенностей в порядок проведения проверки.

Однако следует разграничивать понятия «упрощенная система налогообложения», «упрощенная форма учета» и «упрощенная форма отчетности».

Под упрощенной системой налогообложения (УСН) чаще всего понимается добровольное применение организацией или индивидуальным предпринимателем специального налогового режима «Упрощенная система налогообложения» . Применение этого режима регулируется гл. 26.2 НК РФ.

Применение УСН организациями предусматривает их полное или частичное освобождение от обязанности по уплате налога на прибыль организаций, налога на имущество организаций. Кроме того, они не признаются плательщиками НДС (за исключением НДС, подлежащего уплате при ввозе товаров на таможенную территорию РФ и некоторых других случаев ). Организации, применяющие УСН, производят уплату страховых взносов на обязательное пенсионное страхование, а также исполняют обязанности налоговых агентов, предусмотренные НК РФ.

Организация имеет право перейти на упрощенную систему налогообложения, если не попадает под ограничения п. 3 ст. 346.12 НК РФ и по итогам девяти месяцев того года, в котором организация подает заявление о переходе на УСН, ее доходы не превысили определенного периодически индексируемого размера.

Если по итогам отчетного (налогового) периода доходы налогоплательщика превысили определенный размер, такой налогоплательщик считается утратившим право на применение упрощенной системы налогообложения с начала того квартала, в котором допущены указанное превышение и (или) несоответствие указанным требованиям.

В случае применения клиентом УСН аудитору при проверке необходимо руководствоваться следующими основными документами:

- - гл. 26.2 «Упрощенная система налогообложения» НК РФ;

- - приказом Минфина России от 22.10.2012 № 135н «Об утверждении форм Книги учета доходов и расходов организаций и индивидуальных предпринимателей, применяющих упрощенную систему налогообложения, Книги учета доходов индивидуальных предпринимателей, применяющих патентную систему налогообложения, и Порядков их заполнения»;

- - приказом ФНС России от 04.07.2014 № ММВ-7-3/352@ «Об утверждении формы налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, порядка ее заполнения, а также формата представления налоговой декларации по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, в электронной форме».

Если субъект малого предпринимательства выбрал в соответствии с установленным порядком упрощенную систему налогообложения, то в большинстве случаев это предполагает применение им также упрощенных форм учета и бухгалтерской отчетности. Однако действующие порядок ведения кассовых операций и порядок представления статистической отчетности для организаций и индивидуальных предпринимателей, применяющих УСН, не меняются.

Упрощенная форма (система) бухгалтерского учета может применяться в соответствии с п. 4 ст. 6 Федерального закона «О бухгалтерском учете».

Указанная норма не освобождает экономических субъектов от обязанностей ведения бухгалтерского учета и составления бухгалтерской отчетности .

Нормативными документами регламентируются следующие упрощенные формы ведения бухгалтерского учета:

- 1) журнально-ордерная форма учета для небольших предприятий.

Состав и взаимосвязь учетных регистров при этой форме учета регламентируются следующими документами:

- - письмом Министерства финансов СССР от 06.06.1960 № 176 «Об инструкции по применению единой журнально-ордерной формы счетоводства для небольших предприятий и хозяйственных организаций»;

- - письмом Минфина России от 24.07.1992 № 59 «О рекомендациях по применению учетных регистров бухгалтерского учета на предприятиях».

Некоторую сложность применения этой системы создает тот факт, что указанные нормативные документы привязаны к отмененным планам счетов бухгалтерского учета. При выборе экономическим субъектом данной формы учета должна быть произведена ее адаптация к действующему Плану счетов с закреплением соответствующих положений в учетной политике;

2) упрощенные формы бухгалтерского учета для малых предприятий. Состав и взаимосвязь учетных документов, счетов и регистров регламентирована приказом Минфина России от 21.12.1998 № 64н «О типовых рекомендациях по организации бухгалтерского учета для субъектов малого предпринимательства».

В соответствии с действующими законодательными и нормативными документами субъекты малого предпринимательства сами выбирают формы (системы) учета и отчетности, которые они будут применять: либо общепринятые для всех экономических субъектов, либо упрощенные.

Понятие упрощенной формы бухгалтерской отчетности подразумевает усечение ее состава и (или) периодичности представления пользователям. Применение упрощенных форм отчетности допускается в соответствии с п. 6 приказа Минфина России «О формах бухгалтерской отчетности организаций», который гласит, что организации - субъекты малого предпринимательства - имеют право формировать бухгалтерскую отчетность по следующей упрощенной системе:

- а) в бухгалтерский баланс и отчет о финансовых результатах включать показатели только по группам статей (без детализации показателей по статьям);

- б) в приложениях к бухгалтерскому балансу и отчету о финансовых результатах приводить только наиболее важную информацию, без знания которой невозможна оценка финансового положения организации или финансовых результатов ее деятельности.

Кроме того, в приложениях к указанному приказу приведены два варианта форм баланса и отчета о финансовых результатах - полный (для крупных и средних организаций) и сокращенный (для субъектов малого предпринимательства). Субъекты малого предпринимательства имеют возможность выбора форм официальной бухгалтерской отчетности, т.е. они вправе (по своему усмотрению) применять как полный, гак и сокращенный вариант форм отчетности.

- Применение понятия «упрощенная система налогообложения» в широком смыслесправедливо и для других специальных налоговых режимов, например единого сельхозналога, патентной системы налогообложения и др.

- Подробнее см. ст. 346.11 ПК РФ.

- См., например, Определение Конституционного суда РФ № 319-0 от 13 июня 2006 г.

Бухгалтерская отчетность малых предприятий

А для начала отметим, что не все субъекты малого предпринимательства могут вести упрощенный бухучет и сдавать упрощенную Исключения указаны в пункте 5 статьи 6 Федерального закона от 06.12.2011 № 402-ФЗ. Так, например, данной льготой не смогут воспользоваться организации и компании, бухгалтерская отчетность которых подлежит обязательному аудиту (допустим, акционерные общества) (ст. 5 Федерального закона от 30.12.2008 № 307-ФЗ).

Также напомним, какие фирмы вообще относятся к малым. Это компании, которые удовлетворяют критериям, перечисленным в статье 4 Федерального закона от 24.07.2007 № 209-ФЗ. Их три:

- размер выручки компании — поступления от реализации товаров, работ или услуг (без учета НДС) не могут превышать 400 млн. руб.;

- численность работников составляет не более 100 человек;

- состав учредителей — доля участия в уставном капитале ограничена. Так, если среди ваших учредителей только физические лица, неважно, российские или вы однозначно малое предприятие. А вот в ситуации, когда среди учредивших вашу фирму есть юрлица либо государственные образования — РФ, субъекты РФ, надо смотреть долю их участия. Чтобы считаться малой компанией, нужно, чтобы суммарная доля участия Российской Федерации, субъектов РФ, муниципальных образований, иностранных юридических лиц, общественных и религиозных организаций (объединений), благотворительных и иных фондов в вашем уставном капитале не превышала 25%. В отношении учредителей — обычных российских юрлиц действует другое ограничение (не применяется оно только для фирм, связанных с интеллектуальной и инновационной деятельностью). Доля участия обычных юрлиц не должна превышать 25%, только если сами они не являются субъектами малого и среднего предпринимательства. Если же учредители-юрлица — сами малые предприятия, то учрежденная ими фирма тоже будет «малышом» даже при доле участия свыше 25%.

Состав бухгалтерской отчетности малых предприятий

По общему правилу в состав бухгалтерской отчетности коммерческих фирм входят:

- бухгалтерский баланс;

- отчет о результатах;

- приложения к бухгалтерскому балансу и отчету о финансовых результатах: отчет об изменениях капитала, отчет о движении отчет о целевом использовании средств, пояснения.

Так вот малые компании могут обойтись только двумя первыми формами. То есть заполнить лишь бухгалтерский баланс и отчет о финансовых результатах. Приложения к отчетности составляются по усмотрению бухгалтера, если, по его мнению, есть существенные показатели, требующие раскрытия (п. 6 и 6.1 приказа от 02.07.2010 № 66н).

Формы бухгалтерской отчетности малых предприятий

Как мы уже сказали выше, малые компании могут обойтись только двумя основными формами бухгалтерской отчетности. Кроме того, такие компании могут заполнять не общие бланки отчетности, а сокращенные. Приведены они в приложении № 5 к приказу Минфина России от 02.07.2010 № 66н.

В упрощенном балансе всего пять строк для отражения статей актива и шесть — для статей пассива. А во второй форме — семь строк. В упрощенном отчете о финансовых результатах отсутствуют многие показатели, которые выделены в общей форме. Например, такие, как валовая прибыль (убыток), прибыль (убыток) от продаж, доходы от участия в других организациях. В строку «Расходы по обычной деятельности» объединены целых три показателя: себестоимость продаж, коммерческие и управленческие расходы. Не приводится в отчете и справочная информация типа результатов от переоценки внеоборотных активов, базовой и разводненной прибыли (убытка) на акцию. Такую информацию показывать даже в свернутом виде не надо. Также в упрощенных формах не предусмотрена графа, где нужно указывать номер соответствующего комментария, приведенного в пояснительной записке к бухгалтерской отчетности.

Представляя бухгалтерскую отчетность в органы государственной статистики и после графы «Наименование показателя» нужно самостоятельно добавить графу «Код» и привести в ней коды показателей согласно приложению № 4 к приказу Минфина России от 02.07.2010 № 66н. При этом субъекты малого предпринимательства, включающие в форму укрупненные показатели (без их детализации), код строки указывают по тому показателю, который имеет наибольший удельный вес в составе укрупненного показателя (п. 5 приказа Минфина России от 02.07.2010 № 66н).

Сроки сдачи бухгалтерской отчетности

Бухгалтерскую отчетность все фирмы в обязательном порядке составляют за истекший год. То есть период с 1 января по 31 декабря. Исключение сделано зарегистрированных после 30 сентября. Для них первым отчетным периодом является время с даты регистрации до 31 декабря следующего года (п. 3 ст. 15 Федерального закона от 06.12.2011 № 402‑ФЗ). Правда, по своему желанию и такие фирмы могут составлять отчетность сразу за первый календарный год работы, то есть в общем порядке.

Годовую бухгалтерскую отчетность нужно представить в налоговую инспекцию в течение трех месяцев по окончании отчетного года (подп. 5 п. 1 ст. 23 НК РФ). Аналогичный срок для в (п. 2 ст. 18 Федерального закона от 06.12.2011 № 402‑ФЗ).

В течение года фирмы могут формировать месячную и квартальную отчетность. Она называется промежуточной и составляется соответственно ежемесячно и ежеквартально нарастающим итогом с начала года.

Промежуточную бухгалтерскую отчетность представлять в какие-либо не требуется.

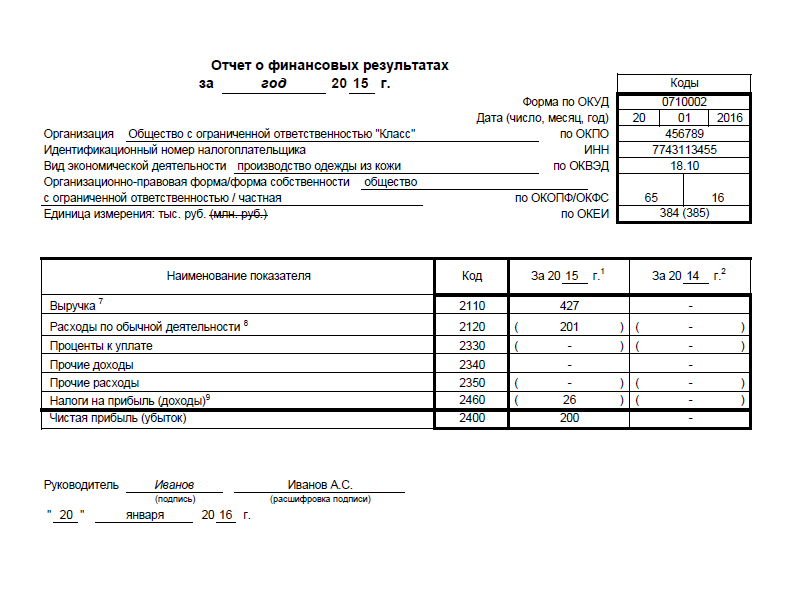

Пример бухгалтерской отчетности малых предприятий

ООО «Класс», зарегистрированное в 2015 году, является субъектом малого предпринимательства. И составляет бухгалтерскую отчетность по упрощенным формам.

Посмотрим, как бухгалтер заполнит бухгалтерский баланс за 2015 год, руководствуясь данными, приведенными в табл. 1.

Таблица 1. Остатки по счетам бухгалтерского учета ООО «Класс» на 31.12.2015

|

Счет, субсчет |

Сальдо на 31.12.2015, руб. |

|

|---|---|---|

|

01 «Основные средства» |

||

|

02 «Амортизация основных средств» |

||

|

04 «Нематериальные активы» |

||

|

05 «Амортизация нематериальных активов» |

||

|

10 «Материалы» |

||

|

20 «Основное производство» |

||

|

43 «Готовая продукция» |

||

|

50 «Касса» |

||

|

51 «Расчетные счета» |

||

|

58 «Финансовые вложения» |

||

|

60 «Расчеты с поставщиками и подрядчиками», 60-1 «Расчеты по приобретенным товарам, услугам» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-1 «Расчеты по проданным ТМЦ» (краткосрочная задолженность) |

||

|

62 «Расчеты с покупателями и заказчиками», 62-2 «Авансы полученные» (краткосрочная задолженность) |

||

|

68 «Расчеты по налогам и сборам» (краткосрочная задолженность) |

||

|

69 «Расчеты по социальному и обеспечению» (краткосрочная задолженность) |

||

|

70 «Расчеты с персоналом по оплате труда» (краткосрочная задолженность) |

||

|

80 «Уставный капитал» |

||

|

84 «Нераспределенная прибыль (непокрытый убыток)» |

||

Прокомментируем заполнение отдельных строк в активе баланса.

Стоимость основных средств в размере 500 000 руб. (600 000 руб. - 100 000 руб.) следует отразить по статье «Материальные внеоборотные активы».

Нематериальные активы в размере 97 000 руб. (120 000 руб. - 23 000 руб.) — по строке «Нематериальные, финансовые и другие внеоборотные активы». Сюда же надо отнести финансовые вложения (при условии, что все они долгосрочные) в размере 150 000 руб. Итоговый показатель строки — 247 000 руб. (97 000 руб. + 150 000 руб.). Поскольку удельный вес финансовых вложений в показателе больше, чем доля нематериальных активов, код строки будет 1170 (по показателю «финансовые вложения»).

В строку «Запасы» надо записать показатель, в который включены данные по материалам, незавершенке и готовой продукции. Он равен 163 000 руб. (23 000 руб. + 50 000 руб. + 90 000 руб.).

Строка «Денежные средства и денежные эквиваленты» включает денежные средства в кассе и на счете. Общая сумма — 215 000 руб. (10 000 руб. + 205 000 руб.).

И теперь пассив баланса. Уставный капитал, а также нераспределенная прибыль отражаются по одной строке «Капитал и резервы». Сумма строки равна 210 000 руб. (10 000 руб. + 200 000 руб.). Код строки ставится по показателю, имеющему наибольший удельный вес в составе укрупненного показателя. Это нераспределенная прибыль. Поэтому код строки — 1370.

Образец заполнения бухгалтерского баланса смотрите ниже.

Отчет о финансовых результатах заполняется бухгалтером исходя из данных, приведенных в табл. 2.